北京东三环地王楼面价突破12万元/平方米,杭州钱江世纪城地块在72小时内三次刷新地价纪录,深圳福田中心区豪宅开盘即罄,这些光鲜表象正在编织着中国楼市最危险的幻觉。这场由政府、银行、资本、开发商联袂出演的狂欢剧本,土地财政依赖最后的肾上腺素,是房地产市场系统性风险即将出清的死亡前奏。

一、地产资本合谋

2025年3月的土地市场堪称魔幻现实主义教科书。杭州未来科技城地块在3天内跳涨3000元/平方米的疯狂,本质上是科技新贵与土地操盘手的共谋。人工智能产业集群带来的高净值人群,为这场击鼓传花游戏提供了看似合理的注脚。但仔细观察拍卖名录,央企背景的城投公司占比达67%,这些"地王买家"左手举牌抢地,右手就能获得7000万元财政返还,没错返点无处不在。

这种虚假繁荣的代价正在显现。当深圳湾某豪宅宣称"3.2个月清盘"时,惠州大亚湾的库存去化周期已突破58个月。开发商将90%资源投向核心地段豪宅,导致全国住房供给呈现"哑铃型"畸形——顶端10%的豪宅与底端30%的刚需盘严重过剩,中间改善型产品反而出现结构性短缺。这种扭曲的市场格局,正是地王效应催生的恶果。

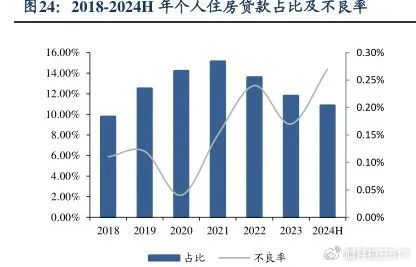

银行系统的推波助澜更令人心惊。某股份制银行2024年报显示,其房地产贷款不良率已升至5.7%,却仍在向地王项目提供3.8%的优惠利率贷款。这种风险转嫁的终极形态,是让购房者通过预售制和住房贷款,承担土地财政的全部风险。

二、房票财政

四大一线城市集体推行房票制度,标志着中国式拆迁进入2.0时代。这套精密设计的制度陷阱,完美实现了"既要马儿跑,又要马儿不吃草"的治理目标。郑州某城中村改造项目显示,房票安置使政府拆迁成本降低43%,却让拆迁户选择范围缩小至3个滞销楼盘。

制度的残酷性在于多重锁定效应:拆迁户被锁定在指定楼盘,开发商被锁定在政府兑付周期,地方政府则通过土地再出让锁定未来五年财政收入。武汉光谷某房票项目,政府用30亿元房票撬动150亿元土地出让,这种5倍杠杆的游戏正在透支城市信用。

更隐蔽的风险在于金融系统的嵌套。某省会城市城投公司将房票包装成ABS产品,通过券商通道销售给理财客户,形成"拆迁户-开发商-城投-投资者"的风险传递链。当这个链条在2026年迎来兑付高峰时,引发的连锁反应可能远超预期。

三、补贴需求

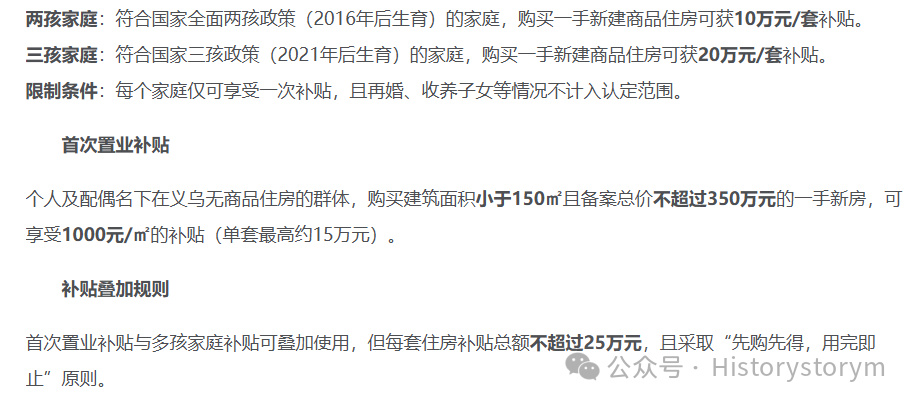

浙江义乌每平米1000元的购房补贴,揭开地方政府"财政输液"保楼市的序幕。这种饮鸩止渴的刺激政策,本质是用当期财政赤字置换房企流动性危机。温州某区县2024年住房补贴支出占财政收入的18%,却只带动新房销售增长2.3%,投入产出比已濒临临界点。

补贴政策的虹吸效应正在扭曲市场。深圳某人才安居项目,三孩家庭可获60万元补贴,直接催生"假离婚-真购房"的灰色产业链。更严重的是,这种定向输血延缓了市场出清进程,使全国商品房待售面积持续维持在7亿平方米高位。

当补贴政策与土地财政形成闭环,就构成危险的死亡螺旋。某中部城市2025年土地出让计划显示,住宅用地起拍价中包含15%的隐性补贴成本,这种"拆东墙补西墙"的操作,正在将地方政府拖入资产负债表衰退的深渊。

四、崩溃前夜

法拍房市场的异动揭开了风险帷幕的一角。2025年1-3月,全国法拍房挂拍量同比激增45%,成交率却跌破12%。郑州某网红盘现房,评估价350万元的房产最终流拍于180万元,这种价值重构正在击穿抵押贷款的安全垫。

开发商的债务展期游戏已到终局。2025-2026年房企境内外债务到期规模达1.2万亿元,而TOP50房企现金短债比中位数已降至0.3。某暴雷房企的债务重组方案显示,其项目公司股权已抵押给7家不同金融机构,这种"一女多嫁"式的融资最终必然走向清算。

居民部门的抗风险能力正在瓦解。央行2024年调查显示,住房贷款占家庭收入比超过60%的购房者达34%,这些家庭正暴露在失业潮与收入下滑的双重打击下。杭州某互联网公司裁员引发的连锁断供,已造成周边楼盘二手房价单月下跌12%。

五、冰河世纪

面对核心城市豪宅的虚假繁荣,购房者需穿透"第四代住宅"的概念迷雾。北京某科技豪宅宣称的5G全覆盖,实际交付时网速反而低于周边老小区,这种概念炒作正在透支产品信用。真正的价值标尺应该是租金回报率,当前北上广深核心地段住宅租售比仍低于1.5%,远未到达安全边界。

对于地方政府力推的房票安置,需建立三重防御机制:核查指定楼盘的抵押情况,要求政府提供兑付担保,争取房票贴现变现渠道。苏州某拆迁户通过行政诉讼,成功将房票兑换比例从85%提升至92%,这种合法博弈值得借鉴。

在补贴政策的诱惑面前,更要坚守"三不买"原则:非现房不买、非独立产权不买、非现房交付不买。佛山某购房者轻信补贴承诺购入期房,结果遭遇开发商挪用监管资金,20万元补贴反而成为沉没成本。

这场持续二十余年的房地产盛宴,终将在人口结构变迁与债务杠杆瓦解的双重作用下走向终结。当90后比80后少4700万、00后比90后少3100万的人口断崖到来时,任何政策刺激都将失去魔力。历史的经验告诉我们,所有依靠债务扩张维持的繁荣,最终都会以资产负债表衰退的方式回归真实。在这场注定到来的价值重估中,唯有认清底层逻辑、坚守风险底线,才能避免成为最后一个接棒者。